「こもれび相続税」相談室

税理士法人アイム

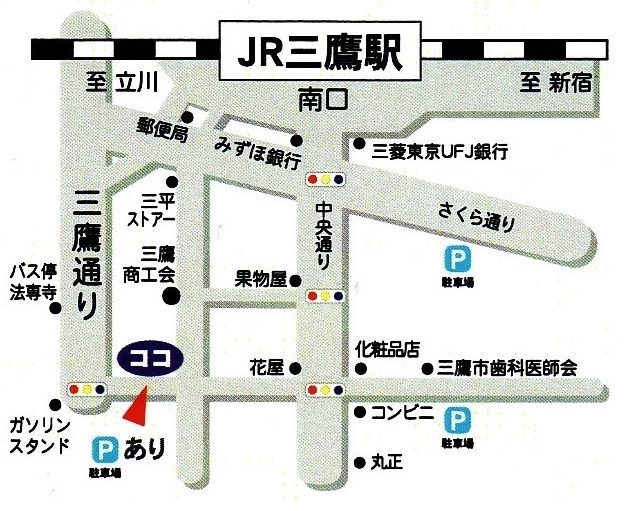

東京都三鷹市下連雀3-38-4三鷹産業プラザ4C

三鷹駅から徒歩7分

ご予約・お問い合わせはこちらへ

受付時間 | 09:00~18:00 |

|---|

休業日 | 土・日・祝日 |

|---|

生前対策

もし相続があった場合に

「どのくらい財産があるのか」

「相続税はいくらかかるのか」

などとご心配されている方や

「うちはそんなに財産は無いから関係無いだろう」とお考えの方も多いと思います。

しかし、実際に相続という事態に直面すると、思わぬ税金がかかってしまったり、相続人の間で争いが生じるなどのケースがあり、事前の対策は非常に重要です。

遺言書作成

遺言書の作成には以下の3種類の方法があります。

| 遺言書の種類 | 作成方法 | 保管方法 | 家庭裁判所の 検認 |

|---|---|---|---|

| 自筆証書遺言 | 遺言者がその全文・日時・氏名を自署し、押印する。 ①加除その他の変更は遺言者がその個所を指示し、変更した旨を付記する。 ②ワープロやパソコンは無効 | 遺言者本人が保管 | 必要 |

| 公正証書遺言 | 証人2人以上の立会いの下、公証人が遺言 者からの口述内容を筆記する。 | 遺言者本人に正本と 謄本が交付、公証人役場に原本が保管 | 不要 |

| 秘密証書遺言 | 遺言者が署名・押印した遺言書を封筒に入れ、 同印で封印し、公証人1人・証人2人以上の前 に提出し、自己の遺言であることを証明して もらう。 ※封書の中の文書はワープロやパソコン有効 | 遺言者本人が保管 | 必要 |

○遺言書を作成しておくべき場合

(1)夫婦間にこどもがいない場合

(2)再婚し、先妻の子と後妻の子がいる場合

(3)相続人以外に財産を分けてあげたい場合

(4)内縁の妻がいる場合

○遺留分とは遺言でも侵害できない相続人の取分です

■遺留分を有する相続人

兄弟姉妹以外の相続人すべて

①配偶者(法定相続分の1/2)

②子(法定相続分の1/2)

③直系尊属(父、母、祖父母)(法定相続分の1/3)

相続の生前放棄は認められませんが、遺留分の生前放棄は家庭裁判所の許可を受ければ、行うことができます。

贈与

贈与税の計算方法は?贈与税は個人から財産を貰ったときにかかる税金です。

会社など法人から財産を貰ったときは贈与税はかかりませんが、所得税がかかります。

○いくら貰うと贈与税がかかるの?

贈与税は一人の人が1月1日から12月31日の間に、

110万円(基礎控除額)を超えると贈与税がかかります。

○贈与税の計算方法は?

①「暦年課税」

(贈与財産額-110万円)×税率-速算表の控除額=贈与税額

※祖父母や両親(直系尊属)から成年者への贈与は通常の場合より低い税率になります。

②「相続時精算課税」

一定の要件に該当する場合には「相続時精算課税」が選択できます。

「相続時精算課税」を選択した贈与者ごとに、1年間に贈与を受けた財産の合計額から2500万円の特別控除額を控除した残額に

対して贈与税(20%)がかかります。

○非課税措置等について

①「住宅取得資金贈与」

祖父母や親などから住宅の取得やリフォーム工事資金(お金)の贈与を受けた場合、一定の要件に該当すれば適用されます。

非課税限度額は契約締結年月により異なります。

②「夫婦の間で居住用不動産を贈与したときの配偶者控除」

婚姻機関が20年以上の配偶者に居住用財産を贈与すれば、2000万円の控除が受けられます。

③「教育資金の一括贈与」「結婚・子育て資金の一括贈与」等もあります。

○贈与税の申告・納税はいつ?

贈与を受けた年の翌年の2月1日から3月15日の間に、財産を貰った人(受贈者)の住所地の税務署に申告・納税をします。

譲渡

土地や建物を売ったときの譲渡所得に対する税金は、事業所得や給与所得と分離(分離課税)して計算します。

○譲渡所得の計算方法は?

土地や建物を売った金額から取得費、譲渡費用を差し引いて計算します。

①取得費とは、売った土地や建物を買い入れた時の購入代金や、購入手数

料などの取得に要した費用等です。

建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。

また、取得費がわからないときは、譲渡価格の5%を取得費(概算取得費)とすることができます。

②譲渡費用とは、土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代等です。

○長期譲渡所得と短期譲渡所得とは?

譲渡した年の1月1日において所有期間が5年を超えるものが長期譲渡所得、

5年以下のものが短期譲渡所得となり、税金の計算も別々になります。

○税額の計算は?

①長期譲渡所得金額×15%(住民税5%)

②短期譲渡所得金額×30%(住民税9%)

○特別控除等は下記以外にもあります

①マイホームを売ったとき 最高3000万円まで控除

②マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例

③相続した財産を相続税の申告期限の翌日から3年以内に売却した場合の相続税の取得費加算

その他の相続関連業務

「こもれび相続税」相談室では、その他、相続に関するご相談を承っております。

■準確定申告書の作成・申告

■税務調査対応

■修正申告書の作成・申告

■不動産登記など

お困りごとがございましたら、まずはお電話にてお問い合わせください。

無料相談会も実施いたしております。